汽车增值税_汽车增值税税率

好久不见了,今天我想和大家探讨一下关于“汽车增值税”的话题。如果你对这个领域还不太了解,那么这篇文章就是为你准备的,让我们一看看吧。

1.买车的增值税税率是多少

2.买车增值税是由谁承担

3.汽车销售税率是多少

4.小汽车的增值税税率是多少

买车的增值税税率是多少

买车的增值税税率是10%。

汽车购置税计算注意事项:

1、纳税人购买自用应税车辆的,应自购买之日起60日内申报纳税;进口自用应税车辆的,应自进口之日起60日内申报纳税;

自产、受赠、获奖或者以其他方式取得并自用应税车辆的,应自取得之日起60日内申报纳税。

2、办理车辆购置税纳税时应提供以下资料:

纳税人身份证明;

车辆价格证明;

车辆合格证明;

税务机关要求提供的其他资料,一般是购买的车险证明。

综上所述,一般商家所报的指导价为含税价,因为机动车销售专用发票的购车价中均含增值税税款,表面上不需要单独交纳,但实际上是由买家承担的。车辆购置税实行一次性征收。购置已征车辆购置税的车辆,不再征收车辆购置税。

法律依据:

《中华人民共和国车辆购置税法》第四条

车辆购置税的税率为百分之十。

第五条

车辆购置税的应纳税额按照应税车辆的计税价格乘以税率计算。

第六条

应税车辆的计税价格,按照下列规定确定:

(一)纳税人购买自用应税车辆的计税价格,为纳税人实际支付给销售者的全部价款,不包括增值税税款;

(二)纳税人进口自用应税车辆的计税价格,为关税完税价格加上关税和消费税;

(三)纳税人自产自用应税车辆的计税价格,按照纳税人生产的同类应税车辆的销售价格确定,不包括增值税税款;

(四)纳税人以受赠、获奖或者其他方式取得自用应税车辆的计税价格,按照购置应税车辆时相关凭证载明的价格确定,不包括增值税税款。

买车增值税是由谁承担

新车发票上的增值税是指在车辆销售或进口环节中,按一定比例征收的税费。该税费是按车辆销售或进口时的价值计算,与其他税费不同的是,车辆增值税的税收对象是商品价值增加的部分,也就是车辆销售价值与采购成本之间的差额。车辆增值税是所有车辆交易环节中所需缴纳的税费之一,是保证政府财政收入逐渐增长的重要手段之一。

汽车增值税这样计算:

汽车增值税税率不一样,可以分为不同的档次,有4%的税率,也有13%或者17%的税率。公式是:购车的总价除以1加增值税税率,再乘以增值税税率,这样算出来的就是汽车的增值税。

新车发票上的增值税是购车者需要支付的一种税款,根据车辆销售价格和适用的增值税税率计算得出。购车者可以通过增值税专用发票进行税款的抵扣。

新车发票上的增值税是指在购买新车时,销售商向购买者收取的一种税款。增值税是一种按照货物和劳务的增值额来征收的税,它是由生产、流通、服务环节中的纳税人按照法定税率和规定的税制办法自行计算、申报和缴纳的一种税。在新车发票上列明的增值税金额,是根据车辆的销售价格和适用的增值税税率计算得出的。

增值税的征收是按照增值税法律法规的规定进行的,通常是以17%的税率。购买新车时,增值税的支付责任一般由购车者承担。增值税的纳税人是销售商,但实际上购车者支付了增值税的金额。购车者可以在购车时索取增值税专用发票,以便在个人所得税申报时进行抵扣。

综上所述:新车发票上的增值税是指购车者需要支付的税款,它是根据车辆销售价格和适用的增值税税率计算得出的。购车者可以通过增值税专用发票进行税款的抵扣。

法律依据:

《中华人民共和国增值税暂行条例》

第二条

增值税税率:

纳税人销售货物、劳务、有形动产租赁服务或者进口货物,除本条第二项、第四项、第五项另有规定外,税率为17%。

汽车销售税率是多少

汽车增值税是卖家交。从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。在商品的销售过程中,销售一次,缴纳一次。因此,车辆的增值税是由卖方缴纳的,买方无须重复支付。

缴纳汽车购置税的注意事项有哪些?

1、已经缴纳车购税的车辆,因质量问题需将该车辆退回车辆生产厂家的,可凭生产厂家的退车证明办理退税,退税时必须交回该车车购税原始完税凭证,不能交回该车原始完税凭证的,不予退税;

2、已经缴纳车购税的车辆,因质量问题需由车辆生产厂家为车主更换车辆的,可凭生产厂家的换车证明及所更换的新车发票办理车购税变更手续,并交回原车车购税原始完税凭证,不能交回原始完税凭证的,不予办理车购税变更手续。更换新车后,当新车辆的计税价格等于原车辆的计税价格的,则只需办理车购税变更手续,当新车辆的计税价格高于或者低于原车辆计税价格的,则按差额补税或者退税后办理变更手续;

3、已经缴纳车购税的车辆因被盗抢或者其他原因,车辆的发动机号、底盘号或车辆识别号被涂改、破坏的,凭该车车购税原始完税凭证、公安机关车辆管理机构的相关证明,办理车购税变更手续。

综上所述,买车增值税是由卖方承担的,买方无须重复支付。

法律依据:

《中华人民共和国增值税暂行条例》第一条

在中华人民共和国境内销售货物或者加工、修理修配劳务(以下简称劳务),销售服务、无形资产、不动产以及进口货物的单位和个人,为增值税的纳税人,应当依照本条例缴纳增值税。

小汽车的增值税税率是多少

汽车销售的税率根据不同的主体和情境有所变化:

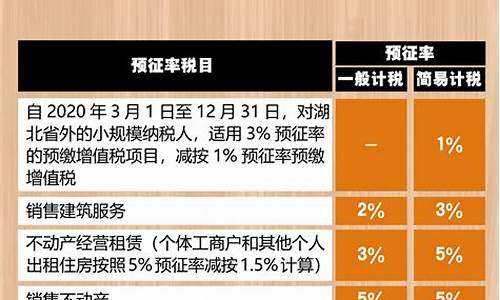

1、增值税:小规模纳税人的税率为3%,一般纳税人的税率为17%。

2、城建税:纳税人所在地在市区、县城、镇的税率为7%;不在市区、县城、镇的税率为1%。

3、教育费附加:按缴纳的增值税的3%缴纳。

4、地方教育费附加:按缴纳的增值税的2%缴纳。

5、企业所得税:税率为25%。

6、印花税:购销合同按购销金额的万分之三贴花;帐本按5元/本缴纳;年度按“实收资本”与“资本公积”之和的万分之五缴纳。

7、车辆购置税: 10%。

税率是指规定的用于计算税款的百分比数值,不同的税种有不同的税率,如个人所得税、增值税、企业所得税等。

销售二手车增值税税率具体如下:

1、如果企业是一般纳税人,销售不动产,是按9%来计算增值税;

2、如果属于简易征收的企业,则是按5%来计算,小规模企业销售不动产,按5%计算缴纳增值税。

3、一般纳税人销售使用过的车辆的增值税税率选择,适用的情况具体是:分为征收率2%和征收率3%。

综上所述,汽车销售的税率会根据不同的主体和情境有所变化。

法律依据:

《中华人民共和国车辆购置税法》

第四条

车辆购置税的税率为百分之十。

第五条

车辆购置税的应纳税额按照应税车辆的计税价格乘以税率计算。

第六条

应税车辆的计税价格,按照下列规定确定:(一)纳税人购买自用应税车辆的计税价格,为纳税人实际支付给销售者的全部价款,不包括增值税税款;(二)纳税人进口自用应税车辆的计税价格,为关税完税价格加上关税和消费税;(三)纳税人自产自用应税车辆的计税价格,按照纳税人生产的同类应税车辆的销售价格确定,不包括增值税税款;(四)纳税人以受赠、获奖或者其他方式取得自用应税车辆的计税价格,按照购置应税车辆时相关凭证载明的价格确定,不包括增值税税款。

法律主观:

增值税税率 : (一)纳税人销售货物、劳务、有形动产租赁服务或者进口货物,除本条第二项、第四项、第五项另有规定外,税率为17%。 (二)纳税人销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让 土地使用权 ,销售或者进口下列货物,税率为11%: 1.粮食等农产品、食用植物油、食用盐; 2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品。 《中华人民共和国 增值税 暂行条例》第二条法律客观: 《增值税暂行条例》第二条第一款第一、三项 增值税税率: (一)纳税人销售货物、劳务、有形动产租赁服务或者进口货物,除本条第二项、第四项、第五项另有规定外,税率为17%。 (三)纳税人销售服务、无形资产,除本条第一项、第二项、第五项另有规定外,税率为6%。好了,今天关于“汽车增值税”的话题就讲到这里了。希望大家能够对“汽车增值税”有更深入的认识,并从我的回答中得到一些启示。如果您有任何问题或需要进一步的信息,请随时告诉我。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。